こんにちは、こたちです

今回は住宅購入についてです

突然ですが、皆さんは自分の住宅の価値を知っていますか?

賃貸にお住まいの方は、ご実家や近隣住宅の相場でも良いです

住宅の購入は、人生の3大支出である、教育費、老後費用に次ぐ、最も大きな出費の一つです

大きな支出が故に、もしローンが払えなくなったら、住宅は売らざるを得ないでしょう

そんな時、あなたの買った住宅は、本当に資産になるのでしょうか

私の体験談を交えて、そんな疑問を解決したいと思います

自宅を売る時ってどんな時?

そもそも自宅を手放すなんてことはあるのでしょうか

引っ越す可能性がほぼないから、自宅を買う、という人が多いのではないでしょうか

そんな私は、マンションを購入、6年で売却し、現在のマンションに住んでいます

なぜマンションを手放すことにしたかというと、

「小一の壁」問題です

私が住んでいた所沢駅前のマンション街は、とにかく子供が多く、

小学一年生は学童に入れるが、二年生以降は入れないことがほぼ確定していました

そんなことは知らず、資産価値が下がらないであろうマンションを購入したのです

そして上の子が小学校に入る前に、教育・学童保育が充実している戸田市への引越しを決めました

引越しを決めた大きな理由の一つに、マンションが購入価格の+5%で売れそうだったからです

私の場合は少し特殊かもしれませんが、一般的には以下のような時に自宅を手放すことになるでしょう

親の介護や仕事の都合で、引越しを余儀なくされた時

一つ目のこんなはずじゃなかった、、、は、やむを得ず引越しです

私の周りにも、数名、

・まだ若い親が倒れて面倒を見なければならず、実家近くの支店へ転勤

・もう転勤はないと聞いていたのに、地方へ転勤

といった形で自宅を売却した人がいます

しっかりとプランを組んだはずでも、思いもよらぬことが起きるようです

変動金利が上がった

住宅ローンは変動金利で組んだ、が70%を超えるのが現在の低金利時代です

住宅ローンを5-7%組んでいた今の50-60歳の世代からすると、

現在の0.3-0.5%で住宅ローンが組める現代はとても羨ましいようですね

一方、0.3%のような低金利は、変動金利でのみ実現します

そして2025年現在、徐々に金利が上がってきていますね

仮に、3,000万円の住宅ローンを、返済期間35年、金利1%、元利均等返済で借りたとします

すると支払い総額は35,567,700円、支払利息は556万円ですね

もし、このローンが2.0%に上がると、

41,738,760円、支払利息は1,173万円にまで膨れ上がります

たった1%違うだけで600万円以上も支払利息に差がつくのです

それは、月々の支払いに、2万円弱が上乗せされることになるのです

| 金利 | 1.0% | 2.0% |

| 支払い総額 | 35,567,700円 | 41,738,760円 |

| 支払い利息 | 5,560,000円 | 11,730,000円 |

金利2.0%の時代があなたが住宅ローンを払い終わるまでに、こない保障がありますか?

もしそうなったら、月々2万円を捻出できますか?

もし3000万円以上のローンがあれば、返済額も当然増えます

住宅ローン破産という言葉があるぐらいですから、あり得ないことなどあり得ないのです

変動金利は、金利が上がった時の支払いまで考えておく必要がある

ペアローン

配偶者とペアローンで借りている人も少なくないでしょう

ペアローンとは

一つの住宅を夫婦2人で別々の借金をすることです

詳しくはSBI新生銀行のサイトがわかりやすいのでそちらをご覧ください

ペアローンのデメリットは、

・1人が働けなくなっても、住宅ローンがゼロにならないことです

・ペアローンを組んでいる人の多くは、2人でなければ買えない額の買い物をしている方が多いです

1人でローンを組んでいれば、団体信用生命保険で住宅ローンの返済義務は無くなります

(もちろん、ローンを組んでいない方が亡くなっても何の保障はありませんが)

1人でローンを組んでいれば、あまりに高いお金を銀行は貸してくれません

つまり、ペアローンを組むと、どちらかが働けなくなった途端、急激に返済が苦しくなるのです

ペアローンは税制優遇はあるが、もしもの時には返済が急激に苦しくなるリスクがある

そして、ペアローンは離婚した時が非常に面倒です

結婚しても1/3が離婚する時代です

自分にも十分あり得るリスクと言えるでしょう

離婚すると、どちらかがローンを組んだ家に住み続けることが多いです

つまり、どちらかは、家に住んでいないのに、ローンを返し続ける必要があります

そして、多くの場合、お互いがペアローンの連帯保証人になっています

もう離婚したい、と思っている相手のために、住んでもいない家のローンを払うのです

住宅を売ることでローンが完済できればまだ良いですが、

もし売ってもローンが残っていれば、2人とも住んでいない家のローンを払いながら、

新しい家の家賃も払うことになるのです

ペアローンで離婚すると、悲惨なことになる

持病を持った、今より収入が減った

医療職なら誰もが感じるリスクでしょうね

足を骨折するぐらいならいいんでしょうけど、

若くしてがんを患えば、今と同じ仕事量をこなすことは難しいでしょう

どうしようもないし防げないリスクとも言えます

これを防ぐ唯一の方法は、住宅ローンを組まない、組んだとしても、資産価値の高い家に限ること

あらゆるリスクを考えると、ローンを組まない、組むにしても資産価値の高い家を買うのが大事

あなたの自宅の資産価値はどれぐらいか調べる方法

ここまで、意外と自宅を売らなければならない境遇に陥る可能性があることを話してきました

そして、そのようなリスクに備えるためには、やはり資産価値の高い家に住むことが大切でしょう

今、すでに家を購入している人は、自分の家の価値を査定してもらうことが大切です

まだ家を購入していない人は、どんな家が値下がりしにくいのか、を知っておくと良いでしょう

おすすめの住宅価格査定サイト

住宅価格査定サイトでおすすめは「イエウール」です

住宅価格の査定サイトはたくさんありますが、

一度登録すると、大量のメールや電話がかかってきて、大変なことになります

しかし、イエウールは、査定画面での個人情報入力はありますが、

営業電話などはほぼ来ないのが特徴です

一度、査定してみると良いでしょう

持ち家がない方は、勉強がてら、実家を査定してもらうのも良いでしょう

住宅価格を査定してもらった後に

住宅価格を査定してもらうと、販売価格が提示されます

しかし、販売価格にはある程度、「幅」がある書かれ方をします

例えば私の家を売った際は、「3580万〜3780万」と200万円の幅を持たされていました

この記載を見て、売る側の皆さんはどう思いますか?

私は、そうか、3780で売れるのか、と思いました

浅はかですね 笑

まず前提として、仲介業者は、高値で家を売って欲しいのです

なぜなら仲介業者は販売価格の3%程度を、手数料として得ることが仕事だからです

3000万円の住宅を、3100万円で売ることができれば、

仲介業者は90万円の売り上げが、93万円になるわけですから、高く売りたいのは当然です

一方、売れ残るのも困るのです

なぜなら、仲介業者が販売する時には広告を打たなければいけません

広告料は結構高いので、業者としては、早く売ってしまいたいのです

つまり、仲介業者は高値で、さっさと売ってもらいたい

3580万円〜3780万円の意味は、

最初は多分売れないけど、3780万円で売り出してみて、もし誰か買ったらラッキー

売れなかったら、どんどん値下げして、3580万円で売れたら元も取れていいかな

ということなのです

決して、上限額の3780万円で売れる、なんて思わず、最低価格で考えておくのが無難ですよ

仲介業者が提示する販売価格では、最低価格=あなたの家の査定額と考えておこう

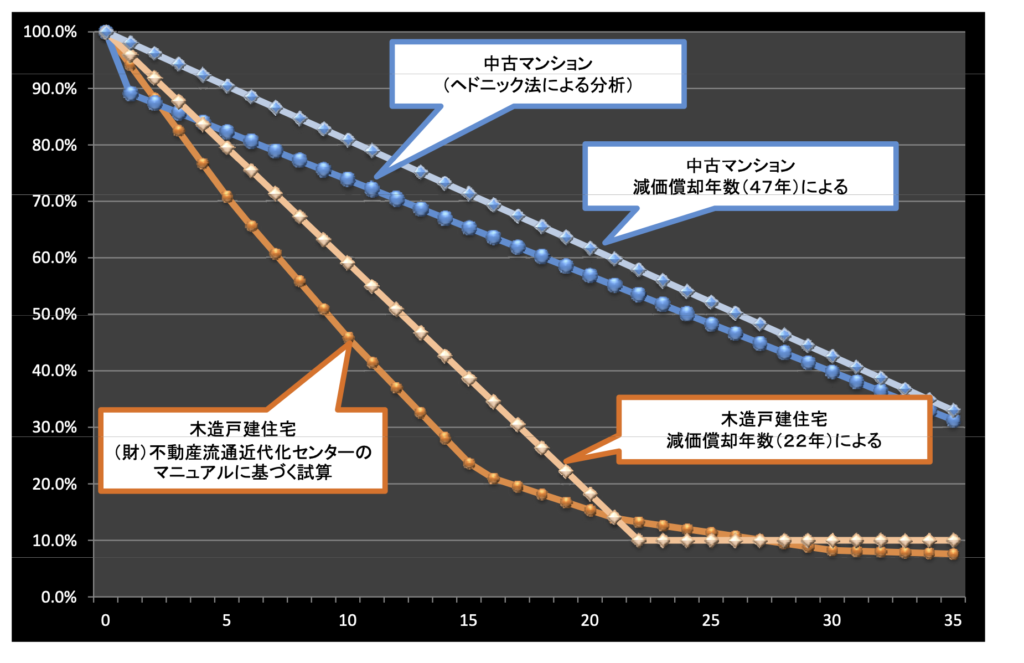

査定してもらえばわかる、新築から数年が最も価値が下がりやすい

一度、査定をしてもらったら、数年後にもう一度査定してもらうと、面白いことがわかります

それは数年で、20%近く値下がりすることも珍しくない、ということです

国土交通省の資料によると、築5年あれば、20%下がるのは当たり前のようです

日本人は「新築」を好む傾向にあります

誰も住んでいなかった、ということに価値があると考えますからね

1ヶ月住めば、それは中古物件となり、一気に値下がりしてしまうのです

もちろん、人気エリアか、駅近か、などでむしろ値上がりする物件もあるようですが、

そういう人気エリアの土地、マンションはかなり高いですし、

本当にいい物件ならもっと買い手が現れるはずです

運よく、私たち凡人のところに、そのような良好な物件が転がり込んでくることはないでしょう

つまり、家を買う、ということは、不動産投資のプロたちが運よく見逃した良好な物件に、

私たち素人が偶然出会えた時のみ、良い買い物ができた、、、

家を買うこと自体が、相当なリスクを背負っていることを忘れてはいけません

買った値段で売れる物件を購入することは、よほど運がよくなければ難しい

借りれるから借りるは大間違い、住宅購入は慎重に

現在のような共働きが多い低金利時代では、住宅購入のハードルが低いように思えます

なぜならペアローンを組めば、1人3000万円を2口借りることができるからです

変動金利にしておけば「今は」多くの金利を払わずに、借金をできるからです

しかし、これまで説明したように

・引越しせざるを得なくなったら

・変動金利が1%上がったら

・いっぱいいっぱいのペアローンを組んだら

・持病を持ってしまったら

・離婚してしまったら

途端にみなさんの家計が破綻してしまうような、住宅ローンの組み方をしてはいけません

なぜなら、売っても、考えたほど高い値段で売れないからです

借りられる、から、借りる、これはいけません

住宅購入は投資にはなりません

住宅はどんどん値下がりする、という前提で、贅沢品として購入するぐらいの気持ちが必要でしょう

住宅購入は投資ではなく贅沢品! リスクを取りたくなければ賃貸に住み続けるが無難

そう言いつつも、私は一軒目のマンションを買値+5%(新築〜5年)で売却し、

二軒目のマンション(新築〜4年)に住んでいます

二軒目の今の所、最低販売価格でも+3%ぐらいで査定がきています

すでに住宅を購入している人は、

毎年査定を確認しながら、繰上げ返済のタイミングを図る必要があるでしょう

コメント