こんにちは、こたちです

株式投資を少しずつ始めた皆さんは、配当金をもらっている人も少なくないでしょう

しかし、複利の力を使うのであれば、もらった配当金はまた同じ会社に投資して、

さらにもらえる配当金を増やす、、、

こうやってお金を増やしていこう!!と考えている方は多いのではないでしょうか

しかし、私はもらった配当金はその年のうちに全て使うようにしています

もったいない気もしますが、そこは割り切っています

2024年は家族でディズニーランドのバケーションパッケージで散財してきましたし、

2025年は4泊5日の沖縄旅行も行くことにしています

せっかくもらった配当金だから、もったいなくて使えない?

そんなあなたに、もらった配当金は使うためにある!!その理由を解説していきます

配当金とは

そもそも配当金とは何でしょうか

私たちが株式を購入すると、私たちはその株式会社の株主になれます

株式会社は、株主から集めた資金をもとに、会社を運営し、利益を出します

その利益の中から、株主に対して年に数回、投資をしてくれたお礼を頂けます

これが配当金です

配当金の額は様々ですが、どんなに高くても投資額の5%が限度です

100万円の投資をしたら、年間5万円をもらえるわけですね

そして、この5万円は、いわゆる不労所得です

自分は働かず、お金に働いてもらって得たお金です

このようにして得た不労所得で暮らすことをFIRE(経済的自立)と呼んだりするわけですね

配当金を使った方がいい理由は、自分を精神的に安定させるため

結論から言うと、配当金を使った方がいい理由は

自分の人生を豊かにし、心の平穏を保ち、冷静に積立のインデックス投資を続けるためです

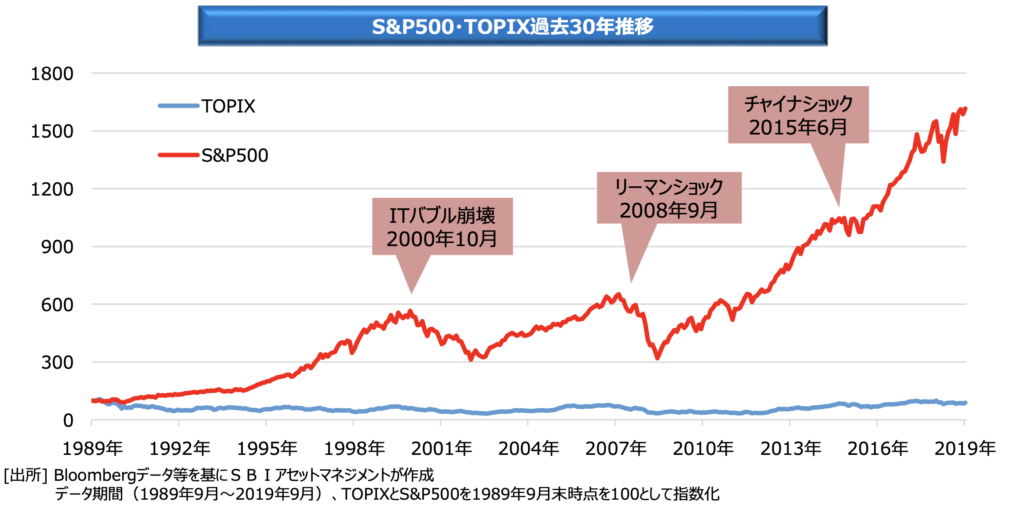

まず、皆さんはインデックス投資の相場を知っているでしょうか

全世界株式は、年間3-5%の成長が見込めることが過去の歴史からわかります

米国株式は、ここ数年好調だったこともあり、年間5-7%の成長が見込めます

つまり、インデックス投資に積立を長期的に続けることができれば、

特に考えることなく5-7%程度の利益が見込めるわけです

しかしそこには20%〜50%の暴落を乗り越えて、積立投資を続ける必要があります

例えばリーマンショックの時期は、最高値から50%の暴落が起きました

リーマンショック前まで株価が戻るには3年近い月日が必要でした

皆さんは、自分の資産が一瞬にして半分になり、3年間もマイナス成長にも関わらず、

コツコツ積立投資を続けることは、本当に可能でしょうか?

2022年も約20%の下落局面がありましたが、その倍以上の暴落に耐えられるでしょうか?

もし耐えられないのであれば、インデックス投資だけでなく、

高配当株投資にも目を向けることを勧めます

高配当株投資とは、配当金が比較的高い4-5%の配当金を狙っていく投資スタイルです

日本株であれば楽天証券の楽天SCHDや、SBI証券のSBI・SCHDが良いでしょう

米国株であればシュワブ・米国配当株式ETF(SCHD)や、SPYD、LQDが良いでしょう

この辺りの銘柄に投資できれば、安定して投資額の4-5%の配当金が得られます

配当金は暴落が来てももらえます

株価が半分になっても、配当金だけはもらえます

非常にありがたい存在なのです

インデックス投資は5-7%で増えていくのですが、その果実を得るのはずっと先です

そこまで我慢できれば意味がありません

なぜなら暴落時こそ、積立投資を続けられなければ、安い値で株を買えないからです

ただ、50%の暴落が来ても、平然と株を買い続けることができる人は多くないでしょう

だからこそ、配当金をもらっておけば、心が落ち着くのです

インデックス投資を続けられるのです

配当金を何に使うもあなたの自由

配当金を得る、高配当株投資は、理論上、インデックス投資に劣ります

高配当株投資=4〜5% vs. インデックス投資=5〜7%

これが複利で増えるのですから、当然です

それでも心の安定のために、確実に、今、配当金を得る

それが高配当株投資の目的です

そこまで理解できれば、配当金は何に使ってもあなたの自由です

株価が暴落していれば、再投資するもよし

株価が安定しているなら旅行に行くもよし

趣味、思い出作り、旅行、大切な時間、、、

その時々で、心が最も安定することを目指して、使ってしまえばいいのです

それが、高配当株投資の目的なのですから

ちなみに私は、2023年は年間40万円、2024年は年間46万円の配当金がありました

私は無欲な人間なので、妻に40万で好きなことを計画して良い、と伝えると

旅行30万円と、家具10万円の購入をして、妻はウキウキしておりました

これが、私の、私の家族の心の平穏であり、最も大切なことなのです

皆さんにとって、最も幸せな配当金の使い方を、家族で考えるのもまた幸せなのかもしれませんね

以上、参考になれば幸いです!

コメント