皆さんは生命保険にどれぐらいのお金をかけていますか?

世間一般的な会社員と比較してコメディカルスタッフは安定した給与が見込めるため、

比較的早くに結婚・出産する方も多いでしょう

子供のために万が一のことがあったら、、、

夫・妻のために、自分にもしものことがあったら葬式代ぐらいは残しておかないと、、、

そんなことを考えてなんとなく保険に入っている方は少なくないでしょう

しかし、もし私が働けない体になったら、一体いくらの保険金が下りれば足りるのでしょうか

いきなり収入がゼロになり、「残された家族が安心して暮らしていけるだけの額」とはいくらでしょう

これらを考える上で、皆さんが意外と知らない知識があります

それは ””遺族年金”” です

私にもしものことがあったら、お国から(税金から)、残された家族に年金が頂けるのです

つまり、私たちがかけるべき生命保険の額 =

残された家族の生活費 ー 遺族年金

となるわけです

実は私も第2子が生まれるまで、こんなことは知らずに生命保険に結構な額を支払っていました

是非とも遺族年金を理解して、必要最小限の生命保険への加入を検討しましょう

遺族年金とは

遺族年金とは、、、

家族を養っていた人や年金に加入していた人が亡くなった時、遺族が受け取れる年金、を指します

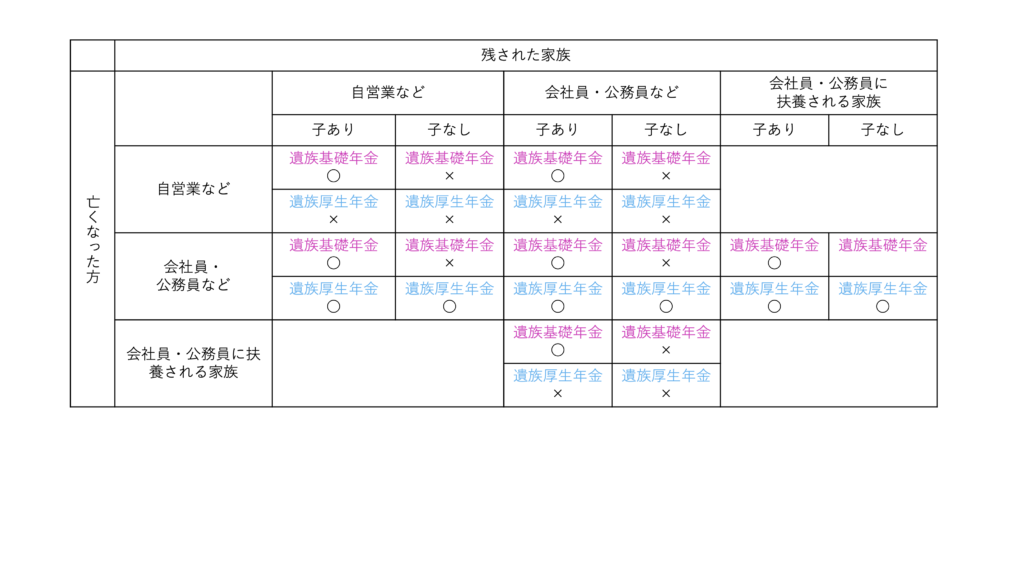

遺族年金には大きく分けて「遺族基礎年金」と「遺族厚生年金」の2種類があります

遺族基礎年金は子供がいる家庭が対象となり、子育てを支援する制度とも言えます

一方、遺族厚生年金は亡くなった方が受け取れるはずだった年金を受給できる制度です

つまり子供がいる家庭では「遺族基礎年金」と「遺族厚生年金」の両方が受給できる可能性があります

遺族基礎年金とは

遺族基礎年金とは・・・

亡くなった人によって家計が支えられていた家族に対する制度です

遺族基礎年金を受け取れるのは以下のいずれかに該当する必要があります

・18歳未満の子ども

・18歳未満の子どもを持つ配偶者

つまり、子供が成人するまでの資金をいくらか補填します、配偶者も子育てで十分に働けないでしょうからね

そういう年金なのです

したがって、子供が18歳を越えれば、自動的に遺族基礎年金の受け取りは終了となります

もちろん国民年金を支払っていない方は受給の対象外となります(対象期間の2/3以上の納付が必要)

国民年金はしっかりと納付しているか、確認しておきましょう

あなたに、あなたの家族にもしものことがあった場合、遺族基礎年金がもらえるのかどうか、

是非確認してみてください

遺族厚生年金とは

遺族厚生年金とは・・・

厚生年金に加入していた方が亡くなった場合、配偶者が受け取ることができる年金です

名前の通り、遺族厚生年金は「厚生年金」ですので、亡くなった方が自営業の場合は受け取れません

しかし、厚生年金は子供の有無に関わらず、配偶者がもらえます

配偶者が会社員・公務員の場合は、遺族厚生年金が受け取れるのです

もらえる遺族年金の額を知るには?

遺族基礎年金と遺族厚生年金の違いを理解したところで、実際にもらえる額を調べてみましょう

遺族基礎年金は子供の数によって金額が決定されます

遺族基礎年金 =

基本額(781,700円) + 子供の人数に応じた加算金額(1、2人目は224,900円・3人目以降は75,000円)

もしもあなたに18歳以下の子供が2人いたなら、、、

遺族基礎年金 = 781,700 + 224,900 + 224,900

= 1,231,500円/年

となります

これは、月で換算すると 102,625円/年 となり、結構な額がもらえることがわかります

18歳以下の子供が3人いれば、、、

遺族基礎年金 = 781,700 + 224,990 + 224,900 + 75,000

= 1,306,590円/年

となります

これは月で換算すると、108,883円/月 となります

次に遺族厚生年金ですが、こちらはご自身で計算するのはあまりに複雑です

遺族厚生年金 =

{ [平均標準報酬月額×7.125/1000×平成15年3月までの加入月数]+[平均標準報酬額×5.481/1000×平成15年4月以降の加入月数] }×3/4(加入月数が300月に満たないときは、300月で計算されます。)

・・・意味不明ですね

そこで、ここは他サイトでのシュミレーションを行うのが無難でしょう

オリックス生命株式会社 (https://www.orixlife.co.jp/guide/navi/survivors_pension.html)

最新情報は日本年金機構のサイトをご参照ください (https://www.nenkin.go.jp/index.html)

さて、家族にもしものことがあった際にもらえる金額がなんとなくわかってきましたね

では、最後に、自分の家族の1ヶ月、1年間の生活費をもとに、必要な生命保険料を計算しましょう

残された家族に必要な額を知るには?

遺族年金がいくらもらえるかがわかったところで、おさらいです

私たちが知りたい、生命保険で受け取る額とは、生活費から先ほど計算した遺族年金を引いたものです

自分にもしものことがあった際に必要な金額 = 生命保険で受け取る額

= 生活費 ー もらえる遺族年金

つまり、最後に私たちの生活費を知る必要があるのです

生活費はレシートをまとめてエクセルをぽちぽち、、、、

そんなことは今は不要な時代ですよ!!

money forward ME というアプリを利用すれば簡単に家計簿を作成することが可能です

めんどくさい家計簿は不要! money forward MEで作る自動家計簿

家計簿が作成できれば、私たちがかけるべき生命保険額がはっきりします

これで、不必要な生命保険、終身保険に入る必要はなくなり、家計が良くなってきますよ

私が実際に加入している生命保険は?

最後に私が実際に加入している生命保険を紹介します

まず、私の家族は妻+子供3人(18歳未満)です

私も妻も病院勤の理学療法士ですので、厚生年金に加入していますね

私のおおよその年収がバレてしましますが、、、

明日、私にもしものことがあった場合、残された家族には

遺族基礎年金 + 遺族厚生年金= 約2,000,000 円/年 (17万円/月)

私の生活費はmoney forward MEから 年間約6,000,000 円/年

つまり、年間400万円ほどが必要、ということになります

もちろん私がいないので、私にかかる食費はなくなりますし、

住宅がマンションを購入しているので、団体信用生命保険で住宅ローンの支払いが不要となります

これらを差し引くと、年間200万円ほど必要、という計算になります

子供達3人が成人になるまで、17年かかりますから、

私がかけるべき生命保険額 = 200万円 × 17年

= 3400万円

意外と安いと思うか、高いと思うかは人それぞれだと思いますが、

子供3人の普通のPTでも、これ以上かける必要はないのかな、と考えています

その上で、私が入っている保険はこの2つです

・県民共済 (医療保険5000円/日 + 死亡保険2000万円)

以下リンク https://www.saitama-kyosai.or.jp

・メットライフ生命の掛け捨て生命保険 (保険期間20年、死亡保険2000万円)

これら2つの生命保険でも

月々の支払いは 4760円/月 とそれほど高くありません

ポイントは県民共済がとても安くて保証が良い点、

掛け捨てかつ保険期間を終身にしないことで保険料を安くしていることですね

月々に莫大な生命保険、医療保険を支払って、保険貧乏にならないように

適切な額の掛け捨て保険に加入するぐらいに留めておきましょう

保険の無料相談員は教えてくれない、割安で手厚い保険とは

いかがでしたか?

遺族年金なんて素晴らしい制度を知っていれば、今入っている保険を見直しても良いかもしれませんね

コメント