こんにちは、こたちです

ここ2023年ごろから 「インフレだ」 と騒がれていますね

インフレとは、物価上昇のことで、つまり、モノの値段が高くなっている、ということです

言い換えると、お金の価値が下がっている、ということですね

一般人としては、大変困るわけです

先月もらった、月20万円でギリギリ生活が成り立っていても

スーパーの野菜の値段が上がれば、20万円では足りず21万円必要になる、そういうことです

さらに大変なのは、全世界・日本は、毎年2%のインフレ(=物価上昇)を推進しています

つまりこれからもどんどんお金の価値は下がり続けることが予想できるのです

果たしてそんな世の中で、自分の全財産を金利0.001%の銀行預金に投資していて良いのでしょうか

銀行預金に投資しても、お金が増えることはありません

NISAやiDecoが取り沙汰される中、私たち一般人はどこに投資すれば良いでしょうか

医療に詳しくても金融知識のほとんどない皆さんの10年、20年後を変える考え方をお話しします

投資は怖い? 株式以外にも私たちはすでに多くの投資をしている!

投資の話になると、急にこういう会話が聞こえてきますね

「投資なんてギャンブルだ」

「投資なんて怖い」

「暴落が来たらどうするんだ」

しかし、よく世の中のことを学ぶと、社会人である私たちは多くの投資をしています

銀行預金

「投資が怖い」、の対極にある言葉が、「銀行預金は安心」

しかし、約30年前は、銀行預金の金利は5%以上あった時代もありました

これはつまり、100万円銀行に預けておくだけで、1年後には105万円になっている

そんな信じられない時代があったのです

今も考え方は同じですが、銀行は当時の有力な「投資先」だったのです

今は銀行の金利が約0.1〜0.001%と、低い水準になっている、それだけなのです

つまり私たちは、銀行預金に多くの財産を投資していることに他ならないのです

私たちは銀行に多くの財産を投資している

当時は銀行に預けていればインフレ対策になっていました

物価が1年で2%上がっても、銀行が5%増やしてくれれば、それで問題なかったのです

しかし今は銀行に預けていてもお金が増えることはほとんどありません

むしろ銀行預金もお金を取られるリスクすら無視できません

以下の記事は銀行職員による皆さんの預金を勝手に使った事件です

朝日新聞より↓↓

毎日新聞より↓↓

この他にも多くの汚職事件が存在し、皆さんの預金が危険に晒されているのです

銀行預金に投資することが、無リスクではないことも、また事実なのです

年金機構

次に皆さんがいつの間にか行っている投資は年金機構への投資です

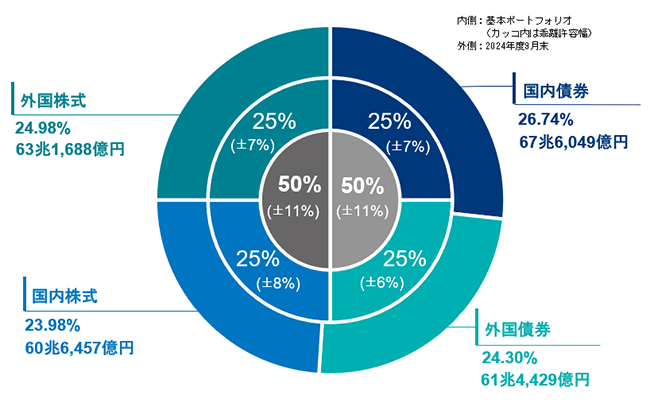

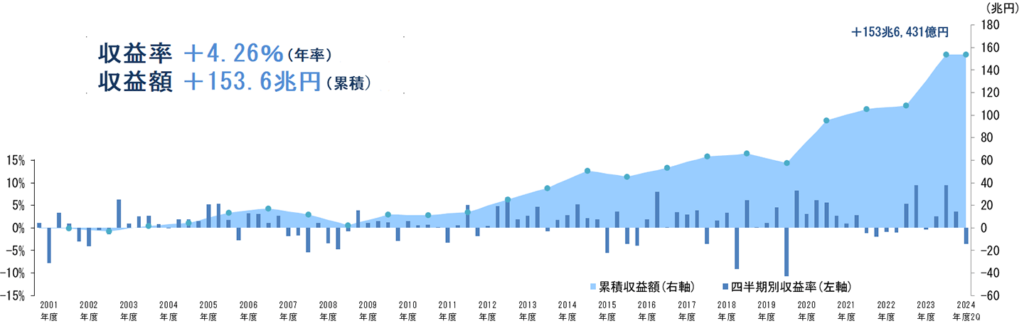

年金、がどのように運用されているかはご存知でしょうか

簡単に説明すると、

皆さんが年金機構にお金を預ける

年金機構が世界中の株式や債券に投資してお金を増やしたり、減らしたり、、、

最終的に年金機構がある程度プラスにしてくれている

これで、増えゆく高齢社会に対応しようとしているのです

運用実績も、一般人でもわかりやすい右肩上がりですね

つまり私たちは、年金機構を通して、知らない間に世界中の株式や債券に投資をしているのです

私たちは年金機構を通して、世界中の株式や再建に投資をしている

だからと言って、私たち一般人が投資をする怖さが減るわけではないと思います

投資のプロが運用していますからね

ただ、投資を少しでも身近に感じて頂ければと思います

住宅、車など

ここまで話をしてきて、薄々勘づいている人もいるかもしれません

投資とはあなたがお金を動かすことの全てが投資なのです

例えば3000万の家を買う、200万の車を買う

住まなくなった家2000万で売る、5年たったから100万で車を売る

50万円の自己啓発セミナーにお金を払って自分の稼ぐ力を高める

10万円のパソコンを買って副業を始める

これらも全て不動産投資、中古車投資、自己投資、、、

大きな買い物をして、売るときには高い値段で売れると嬉しいですよね?

それらは全て投資であり、あなたはすでに多くの投資を実践しているのです

そして、多くの人が、おそらく投資を失敗しているのです

なぜなら3000万円で買った家はおそらく3000万円以上では売れず、

200万円で買った車はほとんど200万円では売れないからです

住宅を資産として考える、借金を資金と考える不動産投資

あなたの車はいくらで投資?

投資先はどこがいい? 株式?債券?現金保有?

ここまでは投資を身近に感じて頂くことが目的でした

では実際に、どうやって投資先を選べば良いでしょうか

まずは投資先には大きく分けて3つあります

- 株式

- 債券

- 現金・銀行預金

素人では勝てないBITCOINなどの仮想通貨や、不動産投資などはここでは割愛します

医療の専門家である私たちがちょっと勉強したぐらいでは手を出さないことを勧めます

株式

株式投資は今回紹介する投資先の中では最もリスクの高い資産となります

株式投資の中でも、私は個別株投資はお勧めせず、

全世界株式や全米株式をお勧めします

なぜなら個別株投資は投資のプロが行っても全世界株式や全米株式には勝てないからです

以下、情報源です

個別株投資では資産を減らす。なぜなら長期投資ではプロでも勝てないから。

全世界株式、全米株式とは、

世界・アメリカ中の株式をまとめてミキサーにかけたような株式の集合体です

つまり、特定の「amazon」や「toyota」にかけるのではなく、

世界中の企業の成長に投資する、ということです

これらは平均するとおおよそ1年間で5〜7%の成長実績があります

↓↓ 日経新聞より

全世界・全米株式は、平均して1年に5〜7%成長してきた実績がある

個別株投資は非常に難しいです

たまたま1年、2年と勝てることはあっても、私たちが老後資金、教育資金として必要としている

10年、20年という単位で勝ち続けることは、プロでも不可能なのです

なぜなら我々医療職種も、大学や専門学校に3〜4年、卒業後も一人前になるために数年勉強しました

大学生なら100単位以上を取得するために、1500時間近く、勉強してきたわけです

にも関わらず、投資の勉強を毎日1時間したところで、プロに勝てるわけがないですよね

毎日8時間、投資の勉強をを4年間続けるような努力があれば、

個別株投資にチャレンジしても良いかもしれませんね、、、笑

個別株投資をするなら、国家資格を取った時ぐらい勉強してからにしよう

私たちにそんな才能はない

しかし、全世界株式や全米株式でも当然リスクがあります

株式には暴落がつきものだからです

しかし、暴落したからといって売る必要はありません

なぜなら株式には「1年間で平均して5〜7%の成長実績がある」からです

つまり暴落する年もある、暴騰する年もある、

それらを平均すると、1年に換算して5〜7%の成長実績があるのです

暴落して焦って売ってしまうほどの大きな財産ではなく、コツコツ積立投資をすれば、

全世界株式・全米株式を頼っていればほぼ間違いはありません

証券口座はSBI証券がお勧めですので、以下のリンクから口座を開設してみてください

債券

債券はこの3つの投資先の中では、最も安全性は高いが、成長も見込めない投資先となります

債券とは、日本国やアメリカなどの国が発行する、借金をするときに発行される借用証書です

例えば日本の債券では、

日本国が発行する借用証書を我々国民が100万円分、買うとします

すると国としては自由に使えるお金が増えますので、100万円分の政策費などに充てます

借金なのでおよそ0.5%の金利をつけて、100万5千円、国民に返金されます

すると、債券(借用証書)を買った我々国民は、5000円得しました

そういう流れです

借金なんて、、、と思いますが、相手が日本やアメリカなどの国なので、

返金されないことはない、という点では安全性が最も高い資産です

債券投資は、国にお金を貸してあげているだけなので、銀行預金よりも安全性の高い資産

一方、株式とは異なり、0.5%ほどしか返金がありませんので、

先に述べた2%の物価上昇を補うほどのパワーはありません

ただし銀行に預けておくよりはよっぽど金利が良い、とは言えるでしょう

債券投資だけでは2%の物価上昇を補うほどのパワーはない

債券投資はその安全性と低い成長性、という特徴から、

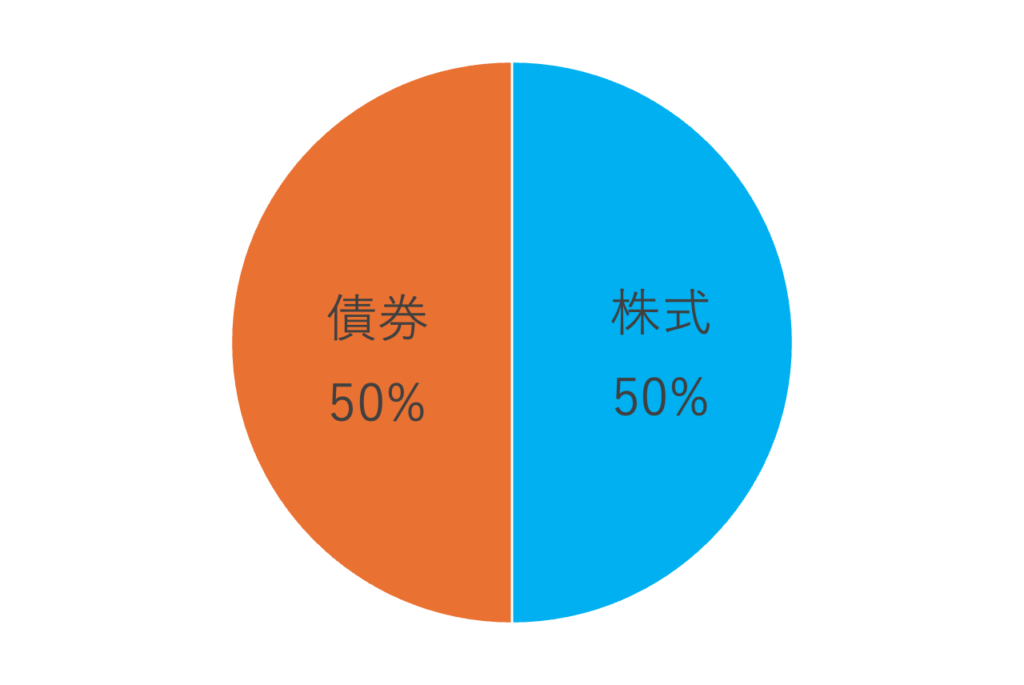

株式投資の高いリスクと、高い成長性を補う目的に使用されることがあります

例えば、100万円の現金があれば、株式50万円、債券50万円、といった形ですね

債券も購入するには、証券口座を開設する必要があります

以下のリンクからSBI証券を開設してみてはいかがでしょうか

現金・銀行預金

最後に現金に投資です

現金に投資、と言われて ??? と思う方も多いでしょう

これはつまり、日本円の現金として自分の資産を銀行に保有しておく、ことを意味します

現代において、日本円は非常に安全性の高い資産です

今日、大根一本200円で買えてものが、明日は大根1万円、なんてことは起こりません

しかし現実に、アルゼンチンなどの国では、1日で現金の価値が大きく変動することがあります

以下、ロイター通信より、アルゼンチンの通貨危機(年間200%の物価上昇)

また、日本の銀行は銀行職員による汚職のリスクがわずかにある程度ですが、

発展途上国では銀行に預けたお金が国によって全て持っていかれる、なんてことも起こります

それに比べて日本円は非常に安定した資産と言えます

一方で、銀行預金をしていても、タンス預金をしていても、お金の価値は下がる一方です

なぜなら、世界・日本の物価は年間2%の上昇を目標に動いているからです

守っているだけでは、年間2%、お金の価値が下がり続けるのです

日本円に投資することは、比較的安全性が高い反面、インフレ(物価上昇)リスクには勝てない

一般人の私たちが投資すべきは、株式投資と日本円投資

ここまで、ごくごく一般的な投資先を勉強しつつ、難しい投資には勝てない理由も学んできましたね

ここからは、私が行っている投資を紹介します

現在の総資産学は、夫婦合わせて3950万円

内訳は、2900万円が株式投資、1050万円が日本円の銀行預金です

株式投資の詳細は、全世界株式と全米株式が約1500万円、米国の高配当株式に約1400万円、です

詳細については、こちらで解説します

投資初心者の一般医療職でも十分増やせる、安心安全な株式投資

全世界株式と全米株式は積立設定をすれば、特に毎月何かをするわけもなく、購入できます

高配当株投資は、タイミングをみて買うだけで、売ることなく、配当金をもらい続けます

全世界株式↓↓

米国高配当株式↓↓

こんなのんびりした投資してたら、一生お金持ちになれないよ

という声も聞こえてきそうですが、私は現在35歳で、総資産4000万円を間近に迎えています

大金持ちではないですが、このままのペースで生活していけば、

子供3人を安心して育てることはできるでしょう

暴落がおきても売ったりせずに数年暮らすだけの日本円での現金保有もありますからね

皆さんも少しずつ株式投資を始めていくと、生活の余裕が徐々に出てくると思います

コメント