私は役職なしの、一般的な理学療法士です

しかし、現在35歳、義両親・両親ともに県外で援助なしですが、金融資産4000万円を突破しました

13年目の理学療法士がどうやってそこまで貯めたのか

そして給料が上がらないコメディカルの方にこそ役立つお金の知識を学んでいきます

34歳現在の私の金融資産額

ここはズバッと!!

2025年に入り、4000万円を少し超えました!

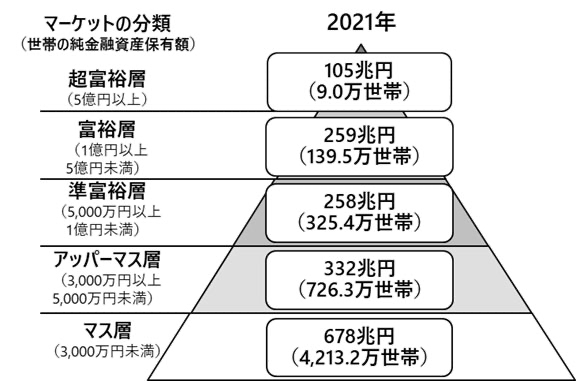

いわゆるアッパーマス層に到達です!!

出所)国税庁 「国税庁統計年報書」、総務省 「全国家計構造調査(旧全国消費実態調査)」、厚生労働省 「人口動態調査」、国立社会保障・人口問題研究所 「日本の世帯数の将来推計」、東証 「TOPIX」 および 「NRI生活者1万人アンケート調査」 、「NRI富裕層アンケート調査」等よりNRI推計

それだけでは情報が足りないので補足しますと

・妻と子供3人の5人暮らし

・埼玉県在住だが、両親は他県で全く援助なし

・私は現職は公的病院で13年目、転職歴なし、役職なし

・妻は民間病院で普通のPT

・現金預金 2000万円

・株式 2000万円超(最近の株価上昇でもう少しありそう)

・車は2台目、現在は新車のミニバン

・埼玉県内にマンションを4100万円で購入(35年変動金利0.40%、頭金なし)

・その他ローンはなし

・ギャンブルしない、変な投資詐欺に加担していない 笑

簡単にまとめるとこんな感じです

PTなんて稼げないと言われる時代に、私も正直ここまで稼げる、増えてるとは思いませんでした

リスクの高い投資やギャンブルをせずにここまで増やせた私は本当に運が良かったのだと思います

では、どのように運が良かったのか、私の失敗談(失敗がたまたま良い方向に転がって現在の私があります)を見て、皆さんのこれからに生かして頂けると嬉しいです

これまでの人生の振り返り

私は田舎育ちでしたが、両親が公務員だったこともあり、奨学金を借りることなく国立大学理学療法学科に進学でき、埼玉県の現、公的病院に就職することができました

借金なく社会に出られたのは両親のおかげであり、本当に感謝しています

大きなお金の流れと、人生のイベントについてまとめると、

22歳で現職につき

25歳で結婚(結婚式400万円)

27歳で埼玉県所沢市に3600万のマンションを購入 3LDK

28歳で1人目が生まれ、軽自動車を購入

31歳で2人目が生まれ

32歳で妻の仕事の都合で所沢のマンションを売却し、埼玉県戸田市に4100万のマンションを購入

同じ頃、株式投資に出会います

34歳で3人目が生まれ、軽自動車を売却し、ミニバンを購入

現在に至ります

みなさんお気付きかもしれませんが、私はかなり大きな買い物をたくさんしています

そもそも家を2回購入しているし、車も買っている、結婚式も盛大に

こんなに買って、4000万も貯まるわけないだろう、と思うでしょう

私も振り返ると、こんなに恐ろしいことをしていたんだと、全てがうまく転んでくれたと思います

偶然避けられた落とし穴を、順番に解説していきます

結婚したら入らないとダメ? どんどん出ていく高額保険

無事に結婚式を終えてひと段落した頃、両親からこんな言葉が

「あなたも結婚したんだから、何かあった時のために保険に入りなさい」

今まで医療保険にすら入っていなかった私

確かに私が死んだら残された妻はどうするのか、と保険について考えた結果、

足を運んだのは、、、

ほけんの無料相談!!!!

これが大きな失敗でした

皆さんには保険を契約する前に、

・なぜ保険が必要か

・もしもの時に国からもらえるお金について知っておいてください

↓↓保険を契約する前に知っておくべき遺族年金↓↓↓

https://ryo-taro-rehabilitation.com/wp-admin/post.php?post=822&action=edit

なんとほけんの無料相談は

・保険のことを無料で教えてくれて

・私たちのライフプランを一緒に考えてくれて

・最適な保険商品を紹介してくれる

お恥ずかしい限りですが、当時の私は

・無料の保険相談員はなぜこんなに親身になってくれるのか

・所沢駅前の大きな駅ビルの一角で、なぜ無料で成り立つのか

・保険相談員の給料がどこから出ているのか

そんなことを考えたことはありませんでした

保険の無料相談は

・顧客の不安を煽るような言葉を並べて

・手数料の非常に高い割高な保険商品を契約させることで

お金を稼いでいることに、気づきませんでした

保険の販売員から言われた言葉を今でも覚えています

「旦那さんにもしものことがあったら、お葬式代ぐらいは保険で準備しておきましょう」

「まだお若いので保険料も安いです、こんなに早く保険を契約できたのはラッキーですね」

こんな言葉に踊らされて、私たちは言われるがまま「終身保険」を契約してしまいました

↓↓↓どれだけ損か知っていますか? 終身保険↓↓↓

https://ryo-taro-rehabilitation.com/wp-admin/post.php?post=845&action=edit

私たちはお互いにもしものことがあった時、

・どれぐらいのお金が必要か

・何のためにお金が必要か

・他の商品と比べると最適な保険か

を考えることなく、勧められた保険に入ってしまいました

この記事を読んだ皆さんには、今入っている保険について再考していただき、

自分に必要な保険を選んでもらえると嬉しいです

↓↓↓保険の無料相談員は教えてくれない、割安で手厚い保険とは?↓↓↓

https://ryo-taro-rehabilitation.com/wp-admin/post.php?post=882&action=edit

家賃を払っているなら買った方がお得? リセールを考えた住宅購入

結婚して東京に家賃10万円の2LDKの賃貸に新居を構えた私たち

2年経った頃、更新料がかかるため、引越し?更新?などと悩んでいると、

目に飛び込んでくるSUMOの記事

同じ家賃を払うなら、住宅を購入した方がローン返済後に家が残ってお得!

そんな雑誌を見てすぐに納得してしまう私たち

妻が一軒家は防犯が、、、という理由からマンション購入を検討し

気に入ったマンションを埼玉県所沢市に購入

・3600万

・変動金利0.49%(当時もかなり安かったSBIネット銀行)

・35年ローン、ボーナス払いなし、ペアローンなし

・所沢駅から徒歩7分

・所沢駅は池袋まで20分、新宿まで30分の好立地にあり、都心のベッドタウンとして人気

・新築分譲マンション

返済額は修繕積立金、管理費、駐車場代などを含めて月々130,000円ほど

安くはないですが、妻は仕事が大好きな人なので、共働きで支払自体は問題なし

何も心配事はない!!

と思い、マンションを購入しました

住宅を購入する際の考え方としては最悪ですね 笑

なぜなら、もし住宅ローンが払えなくなったら、という想定を全くしていないからです

・もしも大地震で自宅に住めない状態になったら?

・もし収入が落ちてローンが返済できなくなったら?

・もし急に引越しが必要になったら?

このような、もしもの想定を私たちはほとんどしていなかったのです

では、どのような想定をしておけば良かったのでしょうか

・しっかり地震保険に入る?

ほぼ全損なのに補償額は50万?正しく知ろう、地震保険

https://ryo-taro-rehabilitation.com/wp-admin/post.php?post=855&action=edit

・医療保険を手厚くする?

↓↓↓どれだけ損か知っていますか? 終身保険↓↓↓

https://ryo-taro-rehabilitation.com/wp-admin/post.php?post=845&action=edit

実はどれも間違っています

答えは、この物件のリセールバリューを知っておくこと、です

リセールバリューとは、売った時の価値です

先にも述べたように、私の場合、購入価格は3600万円でした

約6年後、この物件を売ろうとしたとき、三井のリハウスで査定をお願いしました

頂いた査定価格は、なんと、3600万〜3800万円、との回答でした!!

つまり、約6年間、家賃をほとんど支払うことなく、新築マンションに住めた、ということになります

月120,000円(駐車場代10000円を除く)×12ヶ月×6年間

=864万円!!

さらに、実際の売却額は3780万円で売れましたので、

その差額は180万円!!!

もちろん、購入にあたって諸経費200万円、売却手数料等200万円、引越し費用20万円など、

それなりに出費もありました

しかし、6年経っても価値が下がらない物件を買っていたからこそ、

6年間ほとんど住宅費をかけることなく生活できたのです

お恥ずかしながら、全て、たまたまです

たまたま所沢という交通の便が良いところに、

徒歩10分圏内で階数も程よく、

回りの物件より少しだけリーズナブルな、そんな物件を

リセールバリューなど考えもせずに買ってしまったのです

しかし、そのおかげでたった6年で住宅費分の500万円以上の現金を得ることができたのです

この記事を読んだ皆様には、同じ失敗をしないでほしいと思います

買った瞬間20%値が下がる? リスクだらけの新築一軒家

子供が生まれたら必要? 再び忍び寄る貯蓄型保険の恐怖

住宅を購入し、子宝にも恵まれた頃

定期的に連絡をくれていた、当時の保険相談員に、子供が生まれたことを報告

すると、

・子供のために、お父さんは倒れてはダメでしょう?

・しっかりと保険をかけて備えなきゃ!

・でも掛け捨ての生命保険はもったいないよね、、、

そこで紹介されたのが、ドル建て終身保険(貯蓄型保険) です

ドル建ての貯蓄型保険の特徴は

・おおよそ15-20年後に元本が保証される

・保証額は払った保険料に対して非常に少ない(これはあまり説明されない)

・円だけでなくドルの資産を持てる

このような話に乗っかり、死亡保険2000万円を、子供が成人するまでの20年後にもらえるよう、

年間、70万円、年率 3%で増えて、15-20年後に2000万円の保険に入りました

投資の経験がある方はすぐにこの商品のダメなところがわかりますね

当時、私には投資の経験もなく、掛け捨て死亡保険の相場も知りませんでした

仮に一般的な全世界株式に投資すれば、低く見積もっても年率4-5%の運用が可能です

掛け捨ての死亡保険で2000万円をかけようと思えば、

月2500円程度、年間3万円で十分な保証が得られます

そんなことは全く知らずに、元本保証の言葉に踊らされて、

7年間、総額500万円弱を、このドル建て貯蓄型保険に注ぎ込んでしまいました

↓↓保険を契約する前に知っておくべき遺族年金↓↓↓

https://ryo-taro-rehabilitation.com/wp-admin/post.php?post=822&action=edit

↓↓↓どれだけ損か知っていますか? 終身保険↓↓↓

https://ryo-taro-rehabilitation.com/wp-admin/post.php?post=845&action=edit

本当にお恥ずかしい限りです

しかしここでも私は運が良かったです

このようなカラクリを知り、解約しようとした時、

1ドル=148円の円安時代に突入していたのです(2024年半ば)

ドル建て保険を購入していた7年間のうち5年間は

1ドル=100円〜110円 の時代でした

つまり私は、約45000ドルを積立していたのです

45000ドルを1ドル148円で換算すると約650万円(途中解約のため、元本保証されていません)

つまり、たまたま円安になっていたため、保険を解約して約150万円を得ることができました

もし円高になっていれば、とんでもない損失を被っており、本当にリスクの高い行為でした

みなさんにはこのような失敗に陥らないよう、

投資(年率4-5%)と保険(掛け捨て生命保険)を分けて考えると、お金が増えていくでしょう

所得が少ないからこそ始める少額投資 医療職に有利な投資手法とは?

新車? カーローン? 残クレ? 車はあなたの金食い虫!

みなさんは自動車を購入していますか?

新車でしょうか? 中古車でしょうか?

支払方法は、一括でしょうか? カーローンを組みましたか? 残クレにしましたか?

ちなみに私は

初めての軽自動車は、新車 N BOX で、現金一括で購入しました

2台目は、家族も増えたので、新車のFREED を、現金一括購入しました

つまり私は、新車を、一括購入 にしています

車の購入に関しては、私はあまり失敗していないかなと思いますので

私の車の購入に対する考え方と、避けるべき落とし穴を解説しておきます

新車か、中古車か

私は新車派です

しかし、これは好みです

子供も小さいし、他人が使ったものは何となく嫌だ、

それだけです

子供が大きくなって、夫婦だけになれば中古車にしようと思っていますし、

中古車の購入というと、、某ビッグモー**がニュースで話題になったこともありましたね

それで不安に思っている、それだけです

また、私が購入しようとしていた車種は、高級車ではなく人気のファミリー用です

3年落ちぐらいではほとんど値落ちしていなかったので、

それならいっそと新車を購入しました

NBOX customは190万円

FREEDは235万円 で購入しており、かなり値切ったので出費も限定的でした

ですので、新車か中古車か、についてはどちらでも好みに合わせて、で良いかと思っています

支払いはカーローン? 残クレ? 一括?

私は現金一括、これ一択です

なぜか、

それは、借金をしたくないからです

金利を払いたくないからです

200万の車を購入するために、200万円が手元になければ、、、

私は車を諦めます

基本的には自転車に乗り、タクシーを使い、必要な時にレンタカーを借りるでしょう

購入価格の2倍ぐらいの現金が手元にあるなら、私は一括で払います

なぜなら金利を払いたくないからです 2回目 笑

マイカーローン、と検索して出てくる金利は

変動金利で 0.9%〜2.8%

固定金利で 2.0%〜3.3% ぐらいでしょうか

ディーラーでローンを組むと5%の金利になることも少なくないでしょう

簡単に趣味レーションすると、100万円を5年間の返済にした場合、

一括購入なら100万円は月々16,666円 ですが、

3%の金利なら、100万円借りて、月々18,000円 総支払額は約108万円ほどになります

5%の金利なら、100万円借りて、月々19,000円、総支払額は113万円になります

月々で換算すると1000円〜2000円の差かもしれませんが、

総額にすると一ヶ月の家賃に相当する額になります

5年で8万〜13万円という、小さなお金を大切にできなければ、

1000万円、3000万円とお金を大きくしていくことは難しいでしょう

また残クレも、要は支払いを後回しにしているだけで、つまりは借金です

残クレとは、残価設定型ローンといい、つまりローンで借金です

月々の支払いが安く済ませられる一方、最後に支払う額が大きいため、

結果として高額な金利を支払うことになります

また、事故をして車を傷つけてしまった場合、基本的には自分で買い取りです

ただただ、借金が増えるばかり、、、

ですので私のスタンスは、

現金で一括で買えないなら、車は買わない です

まあ、車にこだわりがなく、家族が乗れれば良い、と思っている人間の意見です

いい車に乗りたい、憧れの車がある、といった、車が趣味の方にとっては、

カーローンも選択肢に入るかもしれませんが、

非常に高額な趣味であることを理解した上で、楽しむ必要があるかもしれませんね

少なくともお金に困らない生活が遠のくことは、間違いない趣味だと思います

リセールバリューを意識した車の購入

家や車などの高額な買い物は、常にリセールバリューを気にする必要があります

つまり、この車を売ったら、どの程度の値段になるか、を知っておく必要があります

私の場合、1台目はNBOX customを購入しました

色はメタリックブルーで、走行距離は6年で20,000kmに満たない状態でした

2台目を購入する際、ディーラーで買取を検討してもらうと、

30〜40万円の値段しかつきませんでした

しかし、インターネットから10社の見積もりを取ると、

70〜90万円の査定をもらいました

最終的には89万円で売ることができました

235万円で購入した2台目のFREEDも、

手元に89万円があれば、気兼ねなく購入することができました

NBOXは大衆車の中でも人気の車種です

カラーも偶然ですが、あまり流通していないにも関わらず需要のあるカラーでした

89万円は6年落ちの軽自動車につく価格としては非常に高額です

つまり、私の買ったNBOX customはたまたま価値の高い車でした

値段、ではなく、価値です

2台目のFREEDもそのような視点で購入しました

4人以上の家族には人気の大衆車ですし、カラーも無難なものを選びました

3年落ちのFREEDなら、20〜30万円ほどしか価値が下がっていないものが市場に出ています

何年乗るかはわかりませんが、いざという時に売り出せる車を選ぶのも、大切かもしれません

ですので、私のスタンスは

値段ではなく、価値の高い車を現金一括で購入すること ですね

貯金はインフレに負けちゃう? 株式投資の私のスタンス

2024年から始まった新しいNISA

投資に興味はあるけど、よく分からないし、勇気が出ない

そういう方は多いのではないでしょうか

投資でも私はいくつかの失敗をしながら、現在のスタンスを確立しました

投資の方法に正解はなく、どんなに有名な経済アナリストも、正しいとは限りません

投資とは自分の人生を見つめ直すことが重要であり、

自分の人生観にあった投資方法を、自分で決める必要があります

自分に合った投資方法を決めるにあたり、私のスタンスが参考になれば嬉しいです

現在の私の投資に対するスタンス

私は、現在、以下に投資しています

・全世界株、全米株式への積立投資

・米国高配当株投資

・少しだけ個別株投資(遊び)

日本株へは投資しておらず、基本的には米国がほとんどを占めています

その理由は米国の人口動態と経済力から、将来発展し続けると思っているからです

なぜ私は日本株には投資しないか 米国株に投資し続ける理由は?

そして何より、ギャンブルのような投資、デイトレードはしません

全米株式はインデックス投資で積立設定をしてから放置

米国高配当株投資は下がったタイミングでまとめて投資し、基本は放置

これならほとんどリスクを取らずに、堅実に資産を増やせるでしょう

株式は買いっぱなしで売らない? 堅実な株式投資のポイントは売買しない忍耐力

あとは配当金をもらいながら、全米株式のインデックス投資が増えていくのを眺めるだけです

そして、もらった配当金は年内に使い切ります

配当金は再投資した方が効率よく貯められる、そう勉強した人も多いはずですが、私は違います

配当金は再投資しない? もらった配当金は全部使う!! その理由は?

まとめると

インデックス投資で全世界・全米株式 + 米国高配当株式 +少し遊びの個別株

配当金は再投資せず、使い切る

売ったり買ったりせず、基本は買いっぱなし

私たちPT(コメディカル)は3〜4年間、PTについて学び続けたから国家試験を持ち、仕事ができます

しかし株式投資については真面目に勉強したことはなく、感覚的にやってしまう人が多いでしょう

そんな私たちが簡単に勝てるほど甘い世界ではありません

だからこそ、淡々と、自分のルールに則って、深く考えすぎずに行う投資が、最も安全だと思います

誘惑に踊らされず、忍耐強く続けることが、着実な資産運用に繋がるでしょう

そもそもなぜ投資をする必要があるのか

しかし世の中はなぜこんなにNISAだのiDeCOだの、資産運用で盛り上がっているのでしょうか

ニュースを見ていても、一昔前より、株価や経済のニュースも増えてきたように思います

それは、資産運用をせずに、貯金のみでの蓄えでは、

確実にインフレ負けしてしまうからです

まず、インフレとは、物価の上昇を指します

人類の歴史はインフレです

高齢者と話をしていると

・昔は初任給が1万円だった

・ラーメンが10円で食べられた

そんな話を聞いたことはありませんか?

つまり、日本の物価は上がり続けている、インフレが起き続けているのです

しかし、50歳ぐらいの方に聞くと、自分たちと同じ20万円ぐらいの初任給だったようです

それは、バブル崩壊後、長きにわたり日本経済はデフレ(物価下落)に悩まされていたからです

そして、最近物価の上昇を感じますよね?

つまりインフレが起きているんです

今後も長期的には、給料も少しずつ上がっていくでしょう、そして物価はさらに上がるでしょう

ほんの10年前には、

ラーメンは600円〜800円、牛丼は280円、マクドナルドのハンバーガーは100円でした

しかし今はどうでしょうか

ラーメンは1000円、牛丼は400円、ハンバーガーは170円です

では、銀行口座に10年間放置され続けた10,000円の価値はどうでしょうか

もちろん10,000円は10,000円です

でも10,000円で買えるものは限られます

10,000円あれば100個買えたハンバーガーは、今では58個しか買えません

| 2015年 | 2024年 | 1万円で買える数 | |

| ラーメン | 600〜800円 | 約1000円 | 12杯 → 10杯 |

| 牛丼 | 280円 | 約400円 | 35杯 → 25杯 |

| ハンバーガー | 100円 | 170円 | 100個 → 58個 |

つまり、貯金だけでは物価上昇、つまりインフレに負けてしまうのです

そしてインフレは世界全体で起こっています

ニューヨークでは今ではラーメンが4000円ほどするようですよ 汗笑

そこで大切な考え方が、お金に働いてもらう、つまり資産運用です

世界の株式の価値は長期間で換算すると1年間で4〜5%、米国の株式は6〜7%上昇しています

つまり、物価上昇を反映しているわけです

全世界株式は短期的に下落することがあっても、長期的(15〜20年以上)で下落することはありません

もし下落するとすれば、資本主義社会、株式会社といった考え方が崩壊する時です

そんなことが私たちが生きているうちに起きるとは到底考えづらいですよね

全世界の株式に投資することは人類の発展に賭けていることと同義です

自分が生きているうちに人類が滅亡する未来を描いている方以外は、株式投資を行うことを勧めます

人類の発展に賭けている人が行うべき、堅実な長期投資=インデックス投資

2023年の配当金、31万円の使い道

私は現在、全世界株・全米株式のインデックス投資と、米国高配当株投資を行っています

米国高配当株式からは、年に4回の配当金があり、

2023年には 31万円/年 の配当金がありました

私はVYM、SPYDという高配当株を1000万円弱、保有していますので、

税金を引かれて、31万円 が手元に残ります

そして、私はこの配当金を、家族旅行に全て使っています

配当金の使い道は人それぞれ

・生活を楽にするために、日々の生活費に使っても良し

・もらった配当金でさらに株式を購入し、配当金を増やすも良し

・趣味に使う、友達にプレゼント

つまり、なんでも使って良い自由なお金なのです

中には配当金は再投資した方が、資産が増える!!という方もいます

おっしゃる通りですが、私は使います

なぜなら、資産を増やすことに集中したいなら、インデックス投資に集中した方が効率が良いからです

配当金は再投資しない? もらった配当金は全部使う!! その理由は?

妻は性格上、あまりお金を使えない人です

旅行に行っても、ちょっと高いお店に行っても、必ず安いものを頼みます

そんな妻には僕が稼いだお金を使うには気が引けるようです

しかし配当金なら、お金に稼いでもらったお金だから気兼ねなく使えるようです

僕にもよくわかりませんけどね 笑

妻には年間31万で、家族旅行を好きに計画して良い!! と伝えています

10万円×3回でもよいですし、30万円×1回でも良いです

自由に使って良いことが、重要なんです

自分で稼いだお金で株式を買い、

株式に働いてもらって配当金をもらい、

その配当金で贅沢に旅行に行く

たった31万円かもしれませんが、私たち家族の幸福度は爆上がりなんですよ

私のお金の知識はどこで学んだか

最後に私のお金の知識の源をお伝えします

一つは私と妻の両親です

両親は私たちに無駄遣いはするなと教えてくれました

両親は私たちに1年間、お年玉だけで暮らすよう伝えてくれました

両親は私たちに、我が家は貧乏であることを教えてくれました

両親は私たちを、借金(奨学金)をせずに大学まで通わせてくれました

私も妻も、決して金持ちの家ではありませんでしたが、大きく道を外すことなく

22歳まできちんと育ててくれました

両親には感謝しかありません

もう一つは、リベラルアーツ大学の両学長です

2020年に両学長の動画に出会い、お金に対する考え方の全てを学びました

副業や投資にもチャレンジし、それなりに2024年にもなるとそれなりに成果も出てきました

このブログも両学長のウケウリと言われればそうかもしれませんが、

コメディカル、療法士ならではの視点も交えながら

資産を増やすお手伝いをしていければと思います

コメント